REPORTE MENSUAL DE LA NACIÓN SOBRE PRINCIPALES MINERALES

La Dirección Nacional de Promoción y Economía Minera de la Subsecretaría de Desarrollo Minero presentó su informe de mayo, junto a un breve análisis sobre cada uno de los principales minerales que operan en Argentina.

Por C.C

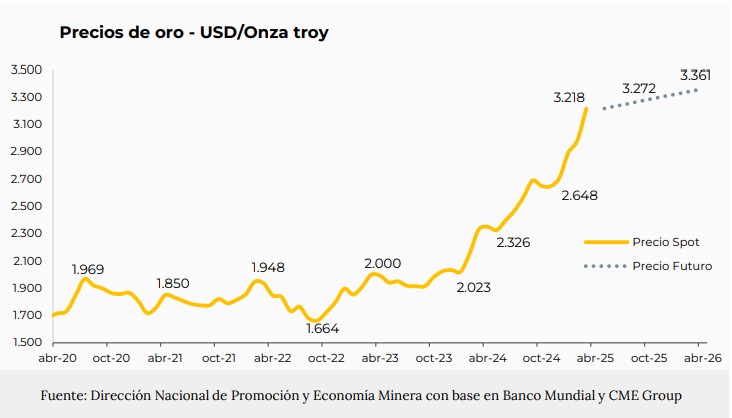

Oro

En abril de 2025, la cotización del oro alcanzó un precio promedio de 3.218 USD/Ozt, lo que implicó un incremento del 7,9% respecto al mes anterior y una variación interanual positiva del 38%, en comparación con los 2.331 USD/Ozt registrados en abril de 2024. En el acumulado de los primeros cuatro meses de 2025, el precio promedio del oro se situó en 2.951 (USD/Ozt), evidenciando un incremento del 38,1 % respeto al promedio registrado en el mismo período de 2024 (2.137 USD/Ozt).

El precio del oro continúa exhibiendo una trayectoria alcista y en abril marcó un nuevo máximo histórico, y se prevé que esta tendencia se mantenga, impulsada por un contexto internacional signado por tensiones comerciales y geopolíticas, y por la expectativa de una política monetaria más laxa en Estados Unidos ante la posibilidad de una reducción de las tasas de interés. A su vez, se destaca el incremento en las compras de oro por parte de bancos centrales (en particular, el Banco Popular de China), que continúa acumulando reservas del metal como activo de resguardo.

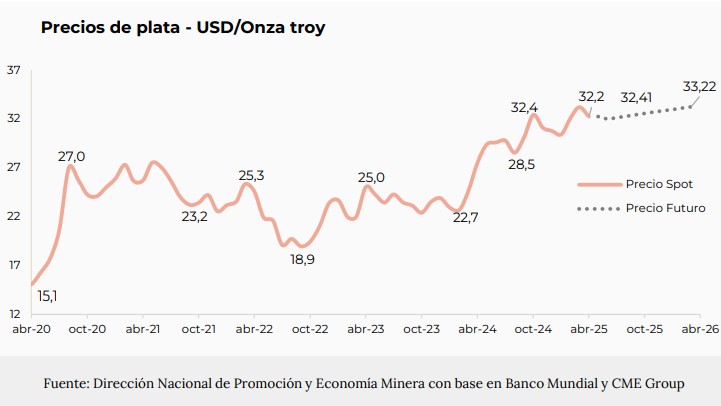

Plata

En abril de 2025, el precio promedio de la plata fue de 32,2 USD/Ozt, lo que representa una contracción del 2,9% en términos mensuales, aunque mantuvo una variación interanual positiva del 17,2% frente a los 27,5 USD/Ozt registrados en igual mes de 2024. En el primer cuatrimestre de 2025, el precio promedio de la plata ascendió a 32 USD/Ozt, lo que equivale a un incremento del 31,1% respecto al mismo período del año anterior (24,4 USD/Ozt).

La disminución del precio se enmarca en un contexto de un leve fortalecimiento del dólar estadounidense, impulsado por expectativas favorables en torno a un posible alivio en las tensiones comerciales entre Estados Unidos y China, especialmente por la eventual reducción de aranceles por parte de este último. En este escenario, la revalorización del dólar encarece la plata para los compradores que operan en otras monedas, afectando su demanda internacional. Sin embargo, los precios podrían recuperarse si se confirman medidas de flexibilización comercial por parte de Estados Unidos.

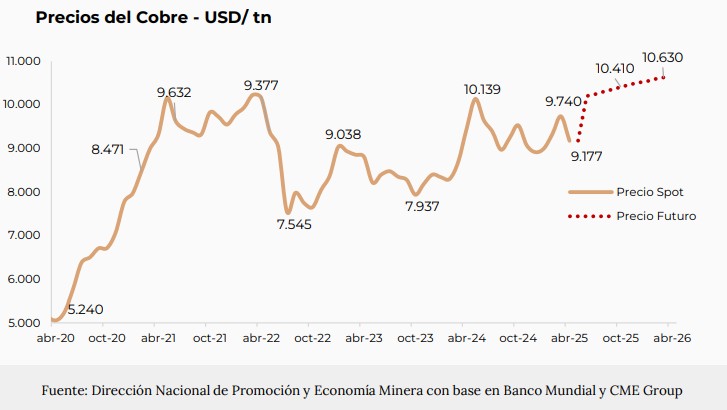

Cobre

El precio del cobre presentó una baja en el mes de abril, promediando los 9.177 USD/tn, representado una caída del 5,8% en relación al mes precedente y una depreciación interanual del 3% (frente a los 9.464 USD/tn de abril de 2024). El precio promedio de los primeros cuatro meses de 2025 alcanzó los 9.311 USD/tn, un 7,1% por encima del precio promedio del primer cuatrimestre de 2024 (8.698 USD/tn).

La contracción en el precio del cobre responde principalmente a la desaceleración de la actividad industrial en China, evidenciada en la contracción del índice manufacturero, lo cual refuerza las señales de debilitamiento económico en el principal país consumidor del metal. Este retroceso se enmarca en un contexto de tensiones comerciales persistentes con Estados Unidos, que continúan afectando las expectativas de crecimiento global, sumado a la disminución de inventarios en el mercado chino y al incremento de las primas de importación.

El fortalecimiento del dólar estadounidense ha generado condiciones menos favorables para la demanda internacional de cobre, al elevar el costo de adquisición del metal para los compradores que operan con monedas distintas al dólar.

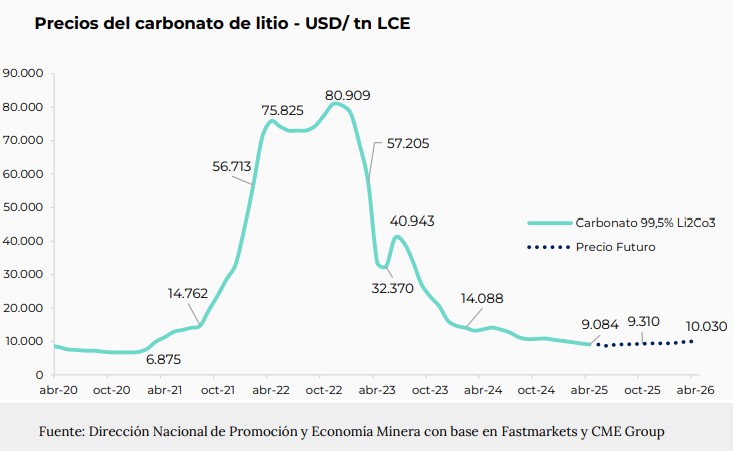

Litio

El precio del Carbonato de Litio CIF Asia (China, Japón y Corea del Sur) en el mes de marzo promedió los 9.084 USD/tn LCE, lo que representa una disminución del 3,8% mensual y un descenso del 33,5% interanual (abril de 2024: 13.653 USD/tn). El precio promedio del carbonato de litio en los primeros 4 meses del año 2025 fue de 9.626 USD/tn, un 30,8% por debajo del registrado en el mismo período de 2024 (13.920 USD/tn).

La cotización del litio ha registrado una marcada contracción, explicada por diversos factores tanto por el lado de la oferta como de la demanda. En primer lugar, el mercado enfrenta un superávit global persistente, derivado de un crecimiento sostenido de la producción, especialmente en países como Chile, cuya elevada participación en el mercado ha contribuido a una mayor disponibilidad del mineral.

Desde el lado de la demanda, se observa una desaceleración en la recuperación de los sectores de refinado, particularmente en el segmento de vehículos eléctricos en Estados Unidos y Europa, donde el consumo de litio ha mostrado una tendencia a la baja. Adicionalmente, la reducción de incentivos gubernamentales para la fabricación de baterías, junto con la incertidumbre en torno a posibles cambios arancelarios en Estados Unidos y la diversificación de fuentes de suministro a nivel global, han contribuido a ralentizar el ritmo de inversión y expansión.