El oro brilla con luz propia: Un refugio estratégico en tiempos de incertidumbre global

El oro siempre fue sinónimo de valor, pero hoy, más que nunca, se erige como un activo estratégico fundamental. Es una pieza clave que no solo mejora las carteras de los inversores ofreciendo rentabilidad, diversificación y liquidez, sino que se presenta como una alternativa sólida frente a las fluctuaciones de acciones y bonos. Además, su brillo se mantiene gracias a diversas fuentes de demanda: desde la inversión pura y el rol de activo de reserva de los bancos centrales, hasta su uso en joyería y tecnología de punta.

Por Redacción ACERO Y ROCA

Un precio que rompe barreras: El oro en su máximo histórico

El 2025 quedará en la historia por la impactante cotización del oro, que en octubre superó los $4,300 y llegando a un récord de $4,381.58 por onza y acumulando una revalorización significativa, superando el 50% y registrando la mejor racha desde 1979.

Esta escalada no es casualidad; está impulsada por un combo potente: las compras masivas de los bancos centrales, un contexto global de riesgos geopolíticos crecientes, y, más recientemente, las tensiones comerciales.

¿Qué esperar en el corto plazo? La danza de los inversores y la geopolítica

Los expertos señalan que el precio seguirá siendo una danza entre la inversión en ETFs de oro, futuros y operaciones OTC. Aquí, los movimientos estarán fuertemente influenciados por el rendimiento de otros activos competitivos, la siempre presente incertidumbre geopolítica y el pulso de la inflación global.

A corto plazo, no se esperan grandes cambios: el precio seguirá moviéndose al compás de la inversión en ETFs de oro, futuros y contratos OTC. Estos instrumentos, a su vez, se verán influenciados por el rendimiento de otros activos competitivos, las olas de riesgo geopolítico y, por supuesto, la inflación.

Producción minera global: Un crecimiento constante pero moderado

Mirando la foto grande, la producción minera mundial, con gigantes como China, Rusia y Australia a la cabeza, ha crecido a un ritmo medido. En los últimos 20 años, la suba fue de un 1,7% anual. En 2024, la extracción minera global alcanzó los 118,1 millones de onzas (Moz), con un leve incremento del 0,7% interanual, y se proyecta entre 1.142 y 1.266 para fines de este 2025, con una producción nacional argentina estimada en más de 1.114 mil onzas.

Mientras tanto, la demanda global de oro se disparó a 148,0 Moz, lo que representa un significativo aumento del 4,5% respecto al año anterior. ¿Quiénes son los principales motores de esta demanda? La joyería se lleva la mayor parte (43,7%), seguida de cerca por la inversión (25,7%) y las compras estratégicas de Bancos Centrales y otras instituciones (23,6%).

Argentina: Un gigante aurífero con potencial por descubrir

Argentina se perfila como un jugador importante en el mapa aurífero mundial. Cuenta con recursos estimados en 138,4 Moz y reservas probadas de 33,6 Moz. Al segundo semestre de 2025, el panorama es prometedor: 14 proyectos ya están en operación y otros 11 se encuentran en etapas avanzadas. Pero la buena noticia no termina ahí: durante los 12 meses de 2024, las exportaciones de oro alcanzaron los USD 3.140 millones, lo que significa un impresionante aumento del 36,6% interanual.

De cara al corto y mediano plazo, si bien la producción actual de oro en Argentina se sostiene en gran parte sobre proyectos ya consolidados, se espera una revitalización importante. Esta «nueva vida» vendrá de la mano de los grandes proyectos no auríferos, principalmente de cobre, donde el oro jugará un papel estelar como subproducto.

Las reservas globales de oro: Un tesoro en constante expansión

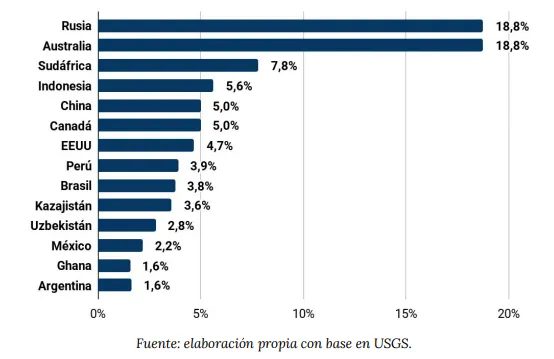

Gráfico que ilustra las reservas globales de oro por país en 2024, destacando a Rusia y Australia como líderes mundiales.

Según las proyecciones del Servicio Geológico de Estados Unidos (USGS), las reservas globales de oro en 2024 alcanzaron la impresionante cifra de 2.057,6 Moz, mostrando un crecimiento interanual del 8,5%.

¿Quiénes custodian la mayor parte de este tesoro? Rusia y Australia (ambas con 385,8 Moz), Sudáfrica (160,8 Moz), Indonesia (115,7 Moz), y China y Canadá (ambas con 102,9 Moz) concentran el 60,9% de las reservas mundiales de oro en 2024. Países como Kazajistán (+130,0%), Canadá (+39,1%), Indonesia (+38,5%) y Rusia (+8,1%) fueron los que más aumentaron sus reservas en la comparación interanual.

Es más, según estimaciones de la Dirección Nacional de Promoción y Economía Minera, Argentina habría aportado el 1,6% de las reservas globales de oro en 2024. Un dato que subraya nuestra relevancia en el concierto internacional.

Recursos y reservas argentinas: Potencial que desafía los mapas

Argentina no solo tiene un potencial aurífero, sino que lo tiene bien marcado en sus volúmenes. Las estimaciones recientes (SecMin, 2025) señalan que los recursos de oro en nuestro territorio suman 138,4 Moz, mientras que las reservas alcanzan los 33,6 Moz. Pero atención, porque todavía existen extensas zonas de nuestro país sin explorar, lo que podría cambiar estas cifras significativamente en el mediano plazo.

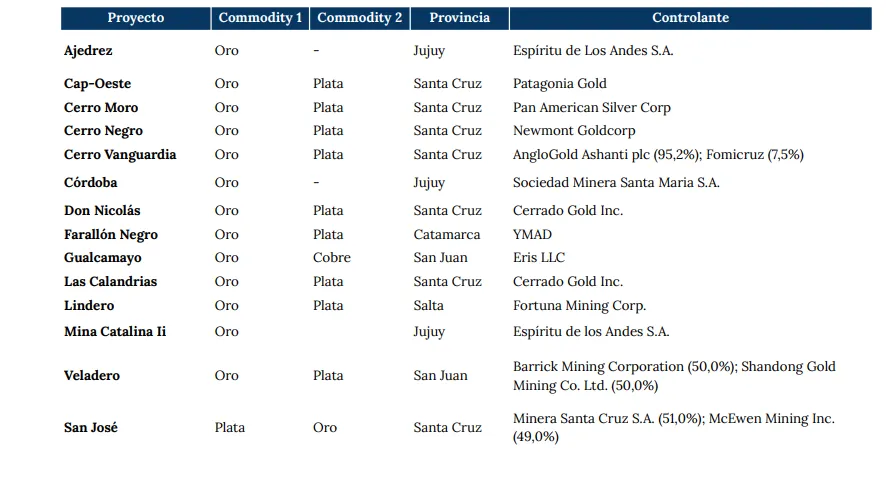

Gráfico detallado de los proyectos de oro en producción en Argentina al segundo semestre de 2025, señalando su ubicación geográfica.

La demanda global de oro: Joyas, inversión y bancos centrales en juego

La joyería es líder en la demanda de oro, con un 43,7%.

En 2024, la demanda global de oro tocó los 148,0 Moz, un aumento del 2,2% interanual y un 4,5% más que en 2014. Este nivel, además, superó en 8,3 Moz el promedio de la última década, confirmando la solidez del mercado.

¿Cómo se distribuyó esta demanda? La joyería se llevó la parte del león con el 43,7%, seguida de cerca por la inversión (25,7%), las compras estratégicas de Bancos Centrales y otras instituciones (23,6%) y, finalmente, la tecnología con un 7,1%.

Es importante destacar que, en comparación con 2014, los usos que ganaron participación fueron la inversión (+5,1 puntos porcentuales) y los Bancos Centrales (+9,9 puntos porcentuales). Esto se explica por un contexto internacional marcado por la incertidumbre económica, donde el oro brilla como refugio. En contrapartida, la joyería (-14,1 pp.) y la tecnología (-1,0 pp.) perdieron protagonismo, siguiendo una tendencia histórica: retroceden en tiempos de incertidumbre y resurgen en periodos de expansión. Curiosamente, la caída de la demanda joyera se debió principalmente a la retracción en gigantes como India, China y Estados Unidos.

La oferta mundial: Producción sostenida y el rol del reciclaje

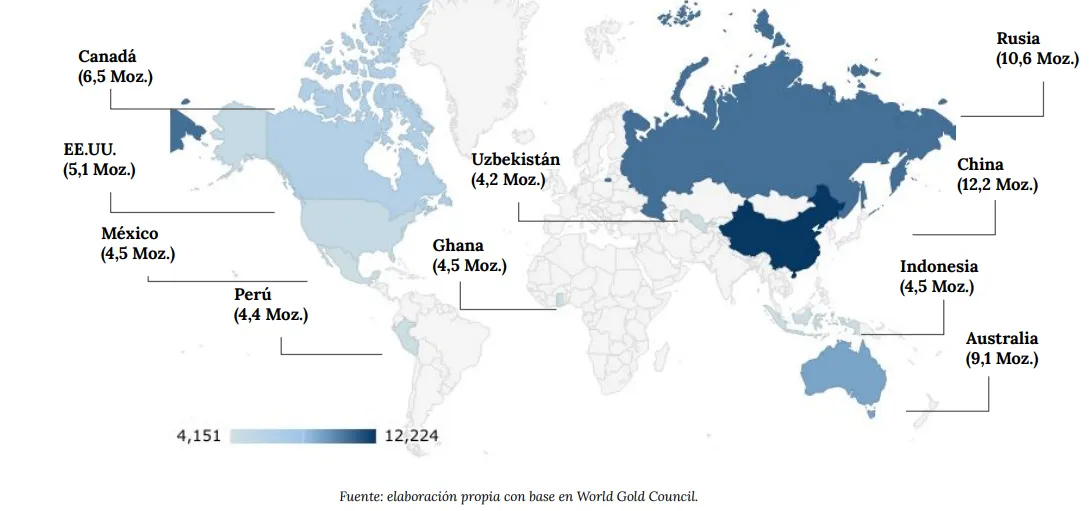

Gráfico que enumera los principales países productores de oro en 2024, con China, Rusia y Australia a la cabeza de la producción mundial.

En 2024, la producción minera mundial alcanzó los 118,1 Moz, lo que se traduce en un aumento del 0,7% interanual y un incremento de 12,9 Moz por encima del nivel de 2014. Sin embargo, el volumen físico (en peso fino) extraído globalmente ha mantenido un ritmo de crecimiento históricamente moderado, aumentando aproximadamente un 1,7% anual durante las últimas dos décadas.

Este año, volvió a predominar una cobertura neta del productor negativa, con liquidaciones de posiciones cubiertas en 1,8 Moz, lo que redujo la cantidad de oro disponible en el mercado. Por otro lado, el oro recuperado de productos manufacturados alcanzó los 44,0 Moz en 2024, con un crecimiento positivo del 10,9% interanual, superando en 7,7 Moz el oro reciclado en 2014. El reciclaje también juega un papel fundamental.

Gigantes del oro: El ranking y su presencia en Argentina

El ranking de las principales empresas productoras de oro a nivel mundial no sufrió grandes sacudones en el último año. Los movimientos más notables los protagonizaron la sudafricana Gold Field Ltd., que retrocedió del 7º al 9º lugar, y la china Shandong Gold Mining Co. Ltd., que dio un salto del puesto 13º al 10º.

Y aquí la buena noticia para nuestro país: varias de estas gigantes mundiales ya tienen presencia en Argentina. Hablamos de nombres de peso como Barrick Mining Corp., Newmont Corp., Anglo Gold Ashanti Plc. y la ascendente Shandong Gold Mining Co. Ltd. que demuestran la confianza en nuestro potencial minero.

Precios del oro: Un pico histórico y un futuro determinante

Aunque las variaciones mensuales del oro pueden reflejar una cotización algo irregular, el precio sigue atravesando claramente una fase de ciclo al alza. En junio de 2025, el oro alcanzó un nuevo pico histórico con una cotización de 3.352 dólares por onza troy. A largo plazo, la ley implacable de la oferta y la demanda será la que marque el rumbo, con el crecimiento económico global como factor predominante.

Sin embargo, a corto plazo, la inversión en ETFs de oro, futuros y contratos OTC seguirá dominando las fluctuaciones, siempre influenciada por el rendimiento de otros activos, los vaivenes geopolíticos y, por supuesto, la inflación.

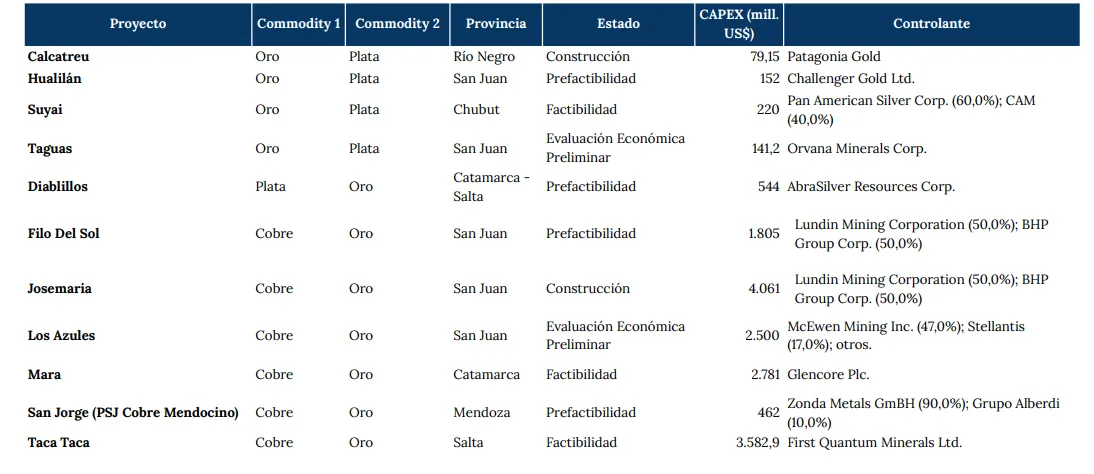

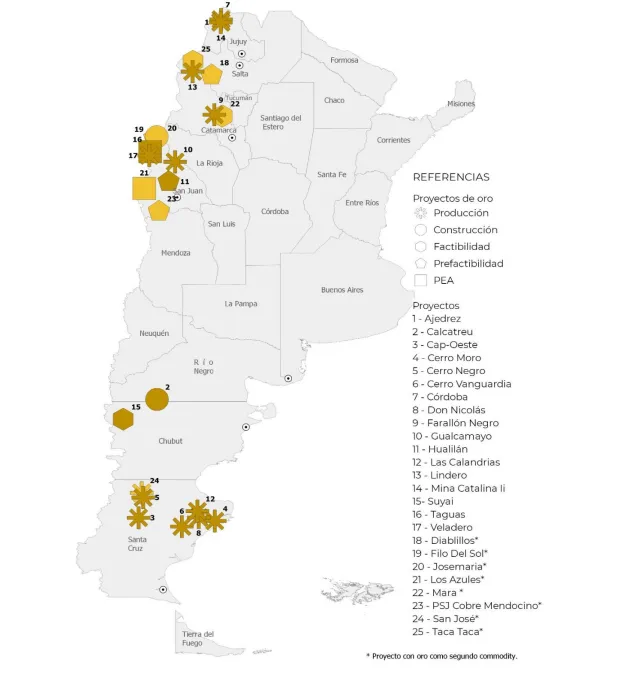

Cartera de proyectos en Argentina: El cobre como nuevo motor del oro

Mapa que clasifica los proyectos de oro en Argentina por provincia y estado de avance, revelando el potencial de Cuyo y la Patagonia.

Al segundo semestre de 2025, el panorama de proyectos auríferos en Argentina es robusto: contamos con 14 proyectos en producción de oro, de los cuales solo uno tiene la plata como mineral principal y el oro como subproducto. A esto se suman 11 proyectos en etapas avanzadas que se espera produzcan oro, con una particularidad: 6 de ellos son proyectos de cobre, donde el oro volverá a ser un valioso subproducto.

Distribución geográfica de los proyectos auríferos y de cobre

- Producción Actual: Más de la mitad de los proyectos que ya están en producción en el país se localizan en la Patagonia, con Santa Cruz a la cabeza. Por otra parte, un número significativo de proyectos se ubica en la región Noreste, en particular en la provincia de Jujuy.

- Proyectos Avanzados: En cuanto a los proyectos que se encuentran en etapas avanzadas, impulsados principalmente por el cobre, se localizan mayoritariamente en la región de Cuyo, sobre todo en la provincia de San Juan. No obstante, también hay avances prometedores en la Patagonia y el Noroeste argentino.

Exportaciones: El oro argentino brilla en el mundo

Gráfico con la proyección de las exportaciones anuales de oro de Argentina hasta 2035, mostrando tendencias futuras.

Las exportaciones argentinas de oro se mueven bajo distintos conceptos arancelarios, principalmente la “Aleación dorada o bullón dorado” y el “Oro y las demás formas en bruto”.

El acumulado de los 12 meses de 2024 nos dejó un impresionante nivel de exportaciones por USD 3.140 millones, lo que representa un crecimiento del 36,6% respecto a 2023. Este salto se explica por dos factores clave: el aumento de la cotización del oro (+36,0% interanual) y la no renovación de los derechos de exportación para el oro en diciembre de 2023.

Si bien el aumento de las exportaciones en 2024 también se benefició de un efecto cantidad —empujado por el oro en bruto (+171,0% interanual), un concepto de menor valor relativo al bullón dorado—, es fundamental recalcar que los volúmenes físicos exportados de oro vienen siendo decrecientes desde 2018.

Proyección local: El futuro del oro de la mano del cobre

El cobre emerge como un nuevo motor para la economía minera argentina, impulsando la producción de oro como subproducto.

La maduración relativa de nuestros grandes proyectos auríferos en Santa Cruz y San Juan ha encontrado un techo en el volumen de extracción, lo que afecta las perspectivas de un crecimiento explosivo de la producción de oro puro.

Sin embargo, la buena noticia es que el futuro del oro en Argentina se revitalizará a mediano plazo. ¿Cómo? De la mano de otros grandes proyectos que no son principalmente auríferos, sino de cobre. En estos emprendimientos, el oro, como un valioso subproducto, se convertirá en el nuevo motor que impulse su producción y consolidará la relevancia de Argentina en el mapa minero global.

Fuente de información: Ministerio de Minería de la Nación, reporte octubre 2025