El informe de GEMERA revela que las grandes mineras comprometieron USD 40.000 millones en Argentina, pero el país explora cuatro veces menos que Chile. El presidente de la cámara, Michael Meding, advierte que el umbral del RIGI (USD 200 millones) excluye a las empresas junior de exploración, clave para los descubrimientos del futuro.

LO ESENCIAL EN 10 SEGUNDOS

BHP, Glencore, Rio Tinto y First Quantum ya comprometieron USD 40.000 millones. Pero Argentina explora 4 veces menos que Chile y desconoce el 80% de su territorio minero. El RIGI, con su piso de USD 200 millones, deja afuera a las empresas junior de exploración.

El informe de GEMERA (Grupo de Empresas Mineras Exploradoras de la República Argentina) presentado hace dos semanas en la PDAC y en la Expo San Juan Minera es un termómetro del momento que vive el sector. Las grandes mineras globales ya definieron su apuesta por el país. La cifra total comprometida supera los USD 40.000 millones. Pero detrás del entusiasmo por los megaproyectos, la cámara que representa a las exploradoras lanza una advertencia que debería encender todas las alarmas: Argentina explora apenas una cuarta parte de lo que invierte Chile y desconoce el 80% de su territorio prospectivo. Y este dato no pasa desapercibido, ya que no hay que ser un especialista para saber que si Argentina comparte la misma cordillera con Chile, seguramente hay mucho mineral por descubrir.

El desembarco de las grandes operadoras mineras en el pipeline argentino

| Empresa | Proyecto | Inversión (USD) | Commodity | Estado RIGI |

|---|---|---|---|---|

| BHP + Lundin Mining | JV Vicuña (Josemaría + Filo) | 18.100 M | Cobre, Oro, Plata | PEELP solicitado |

| Glencore | El Pachón + MARA | 13.500 M | Cobre, Moly, Oro | RIGI solicitado |

| Rio Tinto | Rincón + Arcadium + Los Azules + Altar | 10.000 M+ | Litio, Cobre | RIGI aprobado (Rincón) |

| First Quantum | Taca Taca | 5.250 M | Cobre, Oro | NI 43-101 (Feb 2026) |

Es importante destacar que el proyecto JV Vicuña ha solicitado formalmente la categoría PEELP (Proyectos Estratégicos de Exportación de Largo Plazo). Esta subcategoría del RIGI está reservada exclusivamente para mega-inversiones que superen los USD 2.000 millones, otorgándoles una estabilidad y beneficios extendidos por un plazo de hasta 40 años, lo que posiciona a este proyecto como el de mayor envergadura en el pipeline actual.

A estos se suman Los Azules (McEwen / Rio Tinto / Stellantis, USD 3.170 M, RIGI aprobado), Diablillos (AbraSilver, USD 760 M, RIGI aprobado) y la expansión de Veladero (Barrick / Shandong Gold, USD 380 M, RIGI aprobado).

El déficit exploratorio: Argentina perfora cuatro veces menos que Chile

La densidad de exploración en Argentina es de apenas 3 a 5 metros de perforación por kilómetro cuadrado. Chile, en cambio, perfora entre 15 y 20 metros. Perú, entre 10 y 15. Esto significa que alrededor del 80% del territorio con potencial geológico nunca fue explorado sistemáticamente.

La inversión anual en exploración ronda los USD 400 millones. Para potenciar el descubrimiento de nuevos depósitos, el país debería multiplicar esa cifra por tres o cuatro, superando los USD 1.000 millones anuales.

El impacto del piso de inversión del RIGI sobre las empresas junior

Uno de los puntos más relevantes del informe, es el impacto del umbral mínimo del RIGI. La ley 27.742 exige una inversión mínima de USD 200 millones para acceder a sus beneficios. Eso deja fuera a la mayoría de las empresas junior de exploración.

“El RIGI transforma el clima de inversión para los proyectos mayores, pero el umbral de USD 200 millones lo deja fuera del alcance de la mayoría de las exploradoras”, señala el documento. Y agrega: “La LIM (Ley de Inversión Minera) provee una base, aunque las exploradoras enfrentan desafíos: lento recupero de IVA, reforma incompleta de derechos de exportación y protección limitada para el capital de riesgo en etapas tempranas”.

GEMERA lidera el debate por un marco de exploración fortalecido. La tesis es clara: los grandes proyectos atraen inversión y demuestran retornos. Eso valida la jurisdicción. Y eso atrae a más exploradores, que generan la próxima generación de descubrimientos.

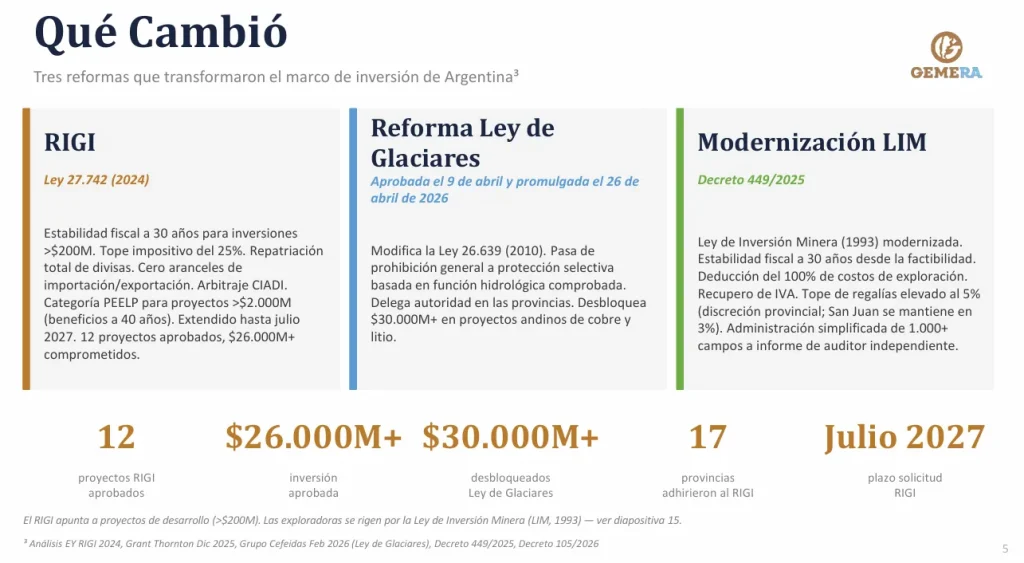

Los tres hitos regulatorios que transformaron el clima de inversión minera

El informe identifica tres hitos regulatorios que transformaron el clima de inversión:

- RIGI (Ley 27.742, 2024): Estabilidad fiscal a 30 años, tope impositivo del 25%, repatriación total de divisas y arbitraje CIADI. Extendido hasta julio de 2027. Ya hay 12 proyectos aprobados con más de USD 26.000 millones comprometidos.

- Reforma de la Ley de Glaciares: Aprobada el 9 de abril y promulgada el 26 de abril de 2026. Pasa de una prohibición general a una protección selectiva basada en función hidrológica comprobada. Delega autoridad en las provincias y desbloquea más de USD 30.000 millones en proyectos andinos de cobre y litio.

- Modernización de la Ley de Inversión Minera (Decreto 449/2025): Deducción del 100% de los costos de exploración, recupero de IVA y administración simplificada de más de 1.000 campos mineros.

Liderazgo sanjuanino: la provincia se consolida al frente del Índice Fraser

El informe destaca a San Juan como el distrito minero por excelencia. La provincia concentra cinco proyectos de cobre de clase mundial (Vicuña, Pachón, Los Azules, Altar, Taca Taca), una cultura minera consolidada y un ecosistema de proveedores en desarrollo.

Según la encuesta anual del Instituto Fraser 2025, San Juan se ubica en el puesto 18 del Índice de Atractivo de Inversiones (IAI), por delante de Chile (puesto 32), Perú (puesto 41), México (puesto 36) y Colombia (puesto 42).

Transición energética: la ventana de oportunidad ante el déficit global de cobre

El informe sitúa estos anuncios en un contexto global favorable. La estatal chilena Cochilco proyecta un precio del cobre de USD 4,95 por libra para 2026. Hacia 2035, se espera un déficit global de cobre de 10 millones de toneladas anuales, impulsado por la electromovilidad, las energías renovables y la expansión de redes.

El pipeline argentino de proyectos de cobre podría aportar más de 1,5 millones de toneladas anuales para esa fecha, posicionando al país entre los diez principales productores mundiales.

El rol de GEMERA en la defensa del capital de riesgo temprano

GEMERA fue fundada en 1993 y reúne a más de 20 empresas miembro, desde grandes multinacionales hasta exploradoras junior. Representan a todas las provincias mineras y a los principales commodities: cobre, oro y litio.

Actualmente, hay 74 empresas explorando activamente en el país, más de 130 proyectos en etapas tempranas y 48 iniciativas vinculadas al cobre. La actividad se extiende por más de 20 provincias. El presidente de GEMERA, es Michael Meding, quien también es director General de McEwen Copper, operadora a cargo del proyecto Los Azules en San Juan.

Periodista y Licenciado en Comunicación Social, integra el equipo editorial de Acero y Roca. Especializado en actualidad y política minera, se encarga de la cobertura de proyectos y el análisis de la realidad provincial con un enfoque activo y comprometido con la información de primera mano.