¿Cuántos puestos de trabajo creará? ¿Cuánto dinero en regalías quedará en la provincia? El nuevo estudio de Hualilán revela cifras millonarias. Además, un gigante mundial del oro se suma al proyecto. Los números que ilusionan a San Juan.

LO ESENCIAL EN 10 SEGUNDOS

El proyecto Hualilan, en Ullum, producirá 1,84 millones de onzas de oro equivalente en 14 años. La inversión inicial es de USD 232 millones. El informe indica que generara 900 empleos directos, regalías para San Juan por USD 287 millones y aportes fiscales nacionales por USD 542 millones. Challenger Gold además sumó a Peter Marrone (ex Yamana) como presidente y levanto A$ 85 millones.

Producción y rentabilidad: El PFS proyecta casi 2 millones de onzas de oro

Ya lo había anticipado hace unos días a este medio Sonia Delgado, la directora de Chalenger Gold. “Próximamente va a salir el PFS (Pre-Feasibility Study). Las pruebas y la información que queremos relevar son muy positivas”.

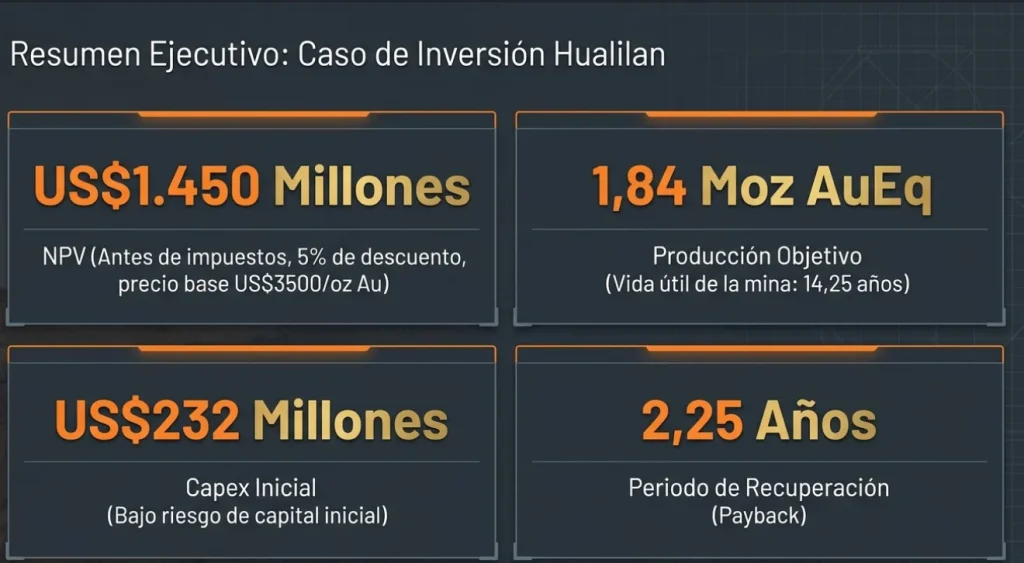

Finalmente este lunes 18 de mayo el Pre-Feasibility Study (PFS) de Hualilán se hizo público. El informe, que cumple con los estándares del Código JORC 2012, proyecta una producción total de 1,84 millones de onzas de oro equivalente, distribuidas en 1,67 millones de onzas de oro, 6,39 millones de onzas de plata y 74 mil toneladas de zinc.

La vida útil de la mina es de 14,25 años, con una producción promedio anual de 135 mil onzas de oro equivalente una vez que la operación alcance su ritmo de plena capacidad. Durante los primeros dos años y medio, la producción será mayormente a través del método de lixiviación en pilas (heap leach), que requiere una inversión inicial menor y permite generar caja rápidamente. Esto ya inicio con el traslado del mineral hacia la planta procesadora de Casposo, donde este mes harán la primera colada y producirán los primeros lingotes de doré.

En términos económicos, el estudio calcula un Valor Actual Neto (VAN) después de impuestos de 1.101 millones de dólares, con una Tasa Interna de Retorno (TIR) del 45 por ciento y un período de recupero de la inversión de sólo 2,25 años. Todos estos cálculos están basados en un precio del oro de 3.500 dólares por onza, muy por debajo del valor actual de mercado que ronda los 4.600 dólares.

Capex y eficiencia: Cómo Hualilán planea recuperar la inversión

El capital inicial necesario para poner en marcha el proyecto es de 232 millones de dólares. Ese monto incluye 64 millones de dólares en costos de preproducción minera y un margen de contingencia de 35 millones de dólares. A lo largo de toda la vida útil de la mina, el Capex total (incluyendo inversiones de expansión, sostenimiento y cierre) alcanzará los 604 millones de dólares.

El costo de mantenimiento (AISC, por sus siglas en inglés) se estima en 1.618 dólares por onza de oro pagable, una cifra competitiva a nivel internacional que refleja la eficiencia operativa prevista.

Impacto social: 900 puestos de trabajo y USD 287 millones en regalías provinciales

El informe del PFS es explícito en su sección de impacto social y ambiental. Allí se lee:

«Impacto social positivo significativo. Con la creación de 900 nuevos puestos de trabajo, el pago de regalías provinciales por valor de 287 millones de dólares (375 millones de dólares al contado) e impuestos corporativos argentinos más derechos de exportación por valor de 542 millones de dólares (1,004 millones de dólares al contado).»

El detalle de las regalías provinciales se aclara en la tabla de supuestos financieros: San Juan recibirá un 3 por ciento sobre el oro, la plata y el zinc recuperados. Además, existe una regalía comunitaria del 1,5 por ciento que puede ser compensada con inversiones en infraestructura o programas sociales en beneficio de las comunidades locales.

«Este estudio de prefactibilidad demuestra que Hualilán es un sistema de oro a gran escala con un camino claro y eficiente en capital hacia la producción. Al priorizar una estrategia de desarrollo por etapas, hemos reducido significativamente el capital inicial y el riesgo de ejecución.Al mismo tiempo que establecemos una producción temprana a través de la lixiviación en pilas antes de las operaciones a gran escala. Es importante destacar que este enfoque también facilita el camino hacia el financiamiento. El estudio es conservador, con restricciones en el material inferido y una asignación prudente de capital para el caso base. Nuestro trabajo detallado con escenarios resalta un potencial alcance sustancial, con posibles aumentos del Valor Actual Neto (VAN) a precios de oro equivalentes, impulsados en gran medida por la conversión de recursos y las eficiencias en la asignación de capital.»

Kris Knauer Director Ejecutivo y CEO

El empleo local

La compañía, por su parte, se ha comprometido a priorizar la mano de obra local y a implementar programas de capacitación técnica para estudiantes de la zona, como parte de su estrategia de licencia social.

Cabe destacar, que Sonia Delgado, directora de Challenger Gold es la única mujer en ese cargo en los grandes proyectos mineros de la provincia y la única sanjuanina. «Creo que nos hace falta un liderazgo más humano, más colaborativo. Y tener en cuenta que las decisiones económicas se toman e impactan comunidades, departamentos, provincias donde vive gente, gente que piensa, gente que razona, gente que tiene memoria, gente que tiene historia, gente que tiene voz y que también toma decisiones”, expresó como filosofía de trabajo en una reciente entrevista con este medio.

El fundador de Yamana Gold asume la presidencia de Challenger

En el mismo comunicado del lunes, Challenger Gold anunció un cambio de timón en su conducción. La empresa australiana incorporará a Peter Marrone como presidente no ejecutivo (Non-Executive Chairman-elect), sujeto a la aprobación de los accionistas en una asamblea extraordinaria prevista para junio de 2026.

Marrone no es un nombre menor en la minería global. Fundó Yamana Gold en 2003 y la llevó a producir más de un millón de onzas de oro por año, con operaciones en Argentina, Brasil, Chile y Canadá. En 2023, Yamana fue vendida a Pan American Silver y Agnico Eagle por 4.800 millones de dólares. Actualmente, Marrone preside y es CEO de Allied Gold Corporation.

Junto a Marrone, llega como Chief Operating Officer Yohann Bouchard, un ingeniero con más de 25 años de experiencia en Yamana Gold,New Gold y Andean Precious Metals. Bouchard conoce San Juan: en Yamana supervisó las operaciones de la provincia.

Ambos ejecutivos como muestra de confianza, invierten 10 millones de dólares australianos de su propio capital en el proyecto.

La inyección de A$ 85 millones para acelerar el proyecto

Para financiar los próximos pasos, Challenger lanzó una ampliación de capital (placement) por 85 millones de dólares australianos (aproximadamente 56 millones de dólares estadounidenses). El precio de emisión es de 0,12 dólares australianos por acción, lo que representa un descuento del 11,1 por ciento respecto del último cierre y del 17,4 por ciento sobre el promedio ponderado de los últimos 20 días.

Los inversores recibirán una opción (warrant) por cada dos acciones suscriptas, con un precio de ejercicio de 0,156 dólares australianos (30 por ciento de prima) y vencimiento en junio de 2029. La operación se divide en dos tramos. El primero, por 23,1 millones de dólares australianos, ya puede ejecutarse con la capacidad de emisión actual. El segundo tramo, por 46,5 millones, requerirá aprobación de los accionistas en la asamblea de junio.

Además, la compañía realizará una consolidación (reverse split) de sus acciones en una relación de 20 a 1, también sujeta a aprobación de la asamblea. El actual chairman, Eduardo Elsztain, pasará a ser director no ejecutivo una vez que Marrone asuma formalmente el cargo.

De la lixiviación en Casposo a la flotación a gran escala

La estrategia de desarrollo elegida por Challenger es singular. La operación comenzó con una planta de lixiviación en pilas (heap leach) de 8 millones de toneladas por año. Esta entrará en producción primero, la de Casposo . Recién dos años después se construirá la planta de flotación de 1,5 millones de toneladas anuales.

Esta decisión no es caprichosa. El estudio demuestra que arrancar de esta manera permite reducir el capital inicial, acelerar la generación de caja y minimizar el riesgo financiero. Además, la provincia de San Juan tiene vasta experiencia en este tipo de operaciones (Veladero, Casposo, Gualcamayo), lo que facilita la contratación de personal calificado.

Una vez que ambas plantas estén operativas, el proyecto alcanzará su producción máxima de 135.000 onzas de oro equivalente por año.

Lo que sigue

El proyecto ya cuenta con la aprobación de su Declaración de Impacto Ambiental (EIA), otorgada por el Ministerio de Minería de San Juan bajo la Resolución 688-MM-2024. La compañía presentó además la actualización semestral correspondiente a 2026.

Los próximos pasos incluyen la finalización del estudio de factibilidad definitivo (DFS), previsto para el tercer trimestre de 2026, y la presentación de la solicitud de adhesión al RIGI (Régimen de Incentivo para Grandes Inversiones). El proyecto cumple con todos los requisitos: inversión superior a los 200 millones de dólares, generación de empleo calificado y compromiso con la sostenibilidad.

Con la llegada de Peter Marrone, la ampliación de capital asegurada y un estudio de prefactibilidad que arroja números sólidos, Hualilán se perfila como el próximo gran proyecto aurífero de San Juan. La pregunta que queda flotando es si los 900 empleos y los 287 millones de dólares en regalías serán apenas el comienzo de una nueva era minera para la provincia.

Periodista y Licenciado en Comunicación Social, integra el equipo editorial de Acero y Roca. Especializado en actualidad y política minera, se encarga de la cobertura de proyectos y el análisis de la realidad provincial con un enfoque activo y comprometido con la información de primera mano.