Mientras los mercados internacionales demandan volúmenes crecientes para financiar la transición energética y el precio promedio del metal rojo se consolidó en unos históricos US$ 4,51 la libra durante 2025, la capacidad de respuesta de los principales productores históricos muestra alarmantes signos de fatiga física y operativa. El centro de gravedad está cambiando, y la cordillera de los Andes empieza a mirar con ojos de urgencia hacia el lado argentino.

Para entender este fenómeno, Acero y Roca dialogó con Armando Miranda Barrientos, Ingeniero Comercial, MSc en Economía Mineral por la Western Australian School of Mines y miembro del Comité Consultivo del Precio de Referencia del Cobre de la DIPRES en Chile. A partir de su último ranking anual de las 20 mayores minas de cobre del mundo, elaborado por la consultora AM Economics cruzando datos oficiales de Cochilco y reportes corporativos, el especialista desarma el mito del liderazgo eterno chileno y analiza, sin concesiones ni tecnicismos edulcorados, el verdadero potencial y los desafíos críticos que enfrentan los proyectos cobre San Juan.

El gigante está viejo: la paradoja de la producción chilena

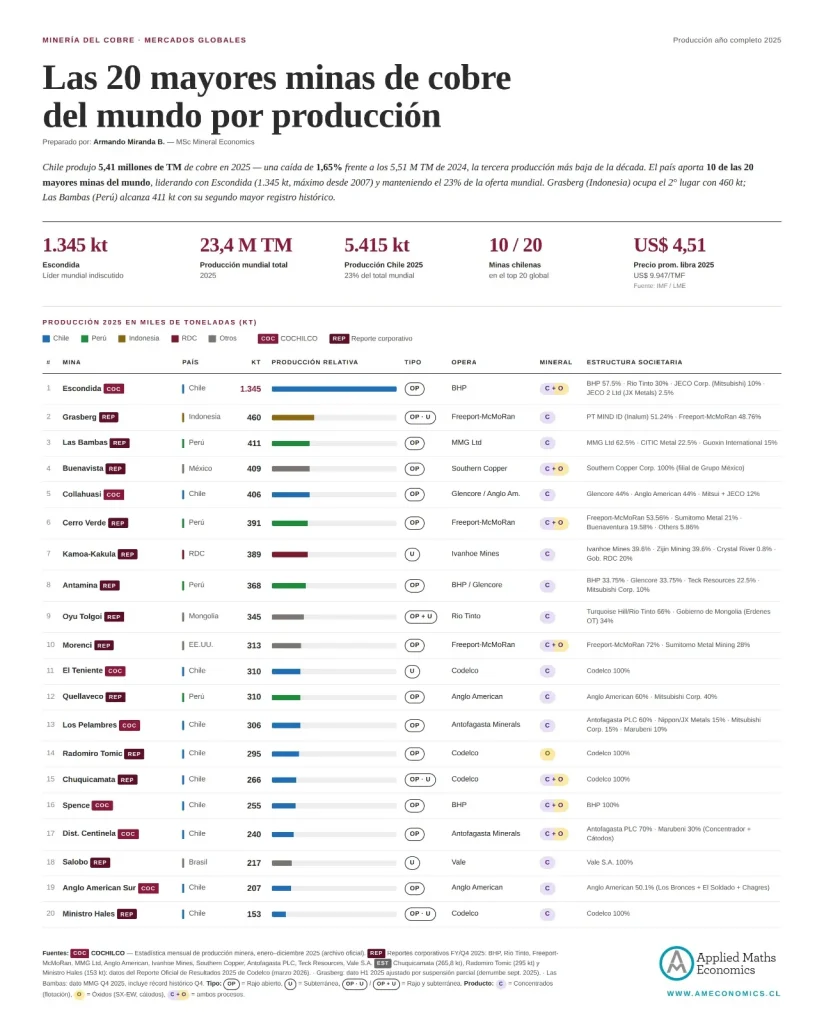

La fotografía global de la industria del cobre al cierre del ciclo anual arroja una conclusión categórica: Chile domina el ranking mundial en términos de cantidad de activos, pero su fuerza productiva agregada se está erosionando de manera acelerada. De hecho, logró posicionar 10 de las 20 mayores minas del planeta en el top global, aportando de forma directa el 23% de la oferta mundial de cobre. Sin embargo, detrás del festejo corporativo se esconde un dato alarmante. Cerró el período con una producción de 5,41 millones de toneladas métricas de cobre. Esto representa una caída del 1,65% respecto al año anterior y se posiciona firmemente como la tercera producción más baja de la última década.

La brecha productiva entre Escondida y Codelco

El informe detallado muestra una concentración extrema en la cima del podio. Escondida (BHP), no solo retuvo el primer lugar global, sino que alcanzó una producción histórica de 1.345 kt (miles de toneladas), su mejor registro desde el año 2007.

No obstante, el verdadero problema para el liderazgo chileno aparece al mirar la parte media y baja de la tabla. De las diez faenas chilenas dentro del top 20, únicamente Escondida y Collahuasi logran mantenerse firmes dentro de los primeros cinco puestos. El bloque de minas estatales operadas por Codelco muestra el impacto severo de la madurez geológica: El Teniente, Radomiro Tomic, Chuquicamata y Ministro Hales, sumaron de manera conjunta 1.024 kt. Es decir, las cuatro divisiones emblemáticas de la estatal chilena juntas producen menos mineral que Escondida en soledad.

El dato central que revela este escenario, y que Miranda Barrientos profundiza en sus investigaciones complementarias, es el envejecimiento estructural de los activos. Ninguna de las diez minas chilenas presentes en el ranking global tiene menos de 25 años de operación continua.

El envejecimiento estructural de los activos andinos

Mientras competidores emergentes como Kamoa-Kakula en la República Democrática del Congo, Quellaveco en Perú u Oyu Tolgoi en Mongolia son operaciones jóvenes en pleno proceso de aceleración productiva (ramp-up), las operaciones chilenas batallan contra leyes de mineral en descenso y costos operativos crecientes. El liderazgo chileno actual no es fruto del dinamismo presente, sino el reflejo inercial de decisiones de inversión tomadas hace 20 o 30 años. La restricción del mercado no está en la demanda ni en los precios de incentivo; está en la capacidad física de ejecución y en la falta crónica de reposición de la base productiva debido a una década de baja inversión en exploración profunda.

El mano a mano: radiografía técnica sobre el futuro de San Juan

Este retroceso de los yacimientos maduros abre una ventana histórica de sustitución de oferta. Es ahí donde los proyectos cobre San Juan adquieren un protagonismo crítico en la agenda global. Consultado por nuestro medio sobre cómo evalúa el desarrollo técnico de este pipeline local, el profesional ofreció una mirada rigurosa y diferenciada sobre los activos provinciales.

¿Cómo ve el desarrollo de los proyectos mineros de cobre en San Juan?

San Juan tiene un pipeline de algunos de los proyectos cupríferos más relevantes que hoy se encuentran en etapa de desarrollo a nivel mundial. Los recursos conocidos exhiben leyes promedio cercanas a 0,35%-0,40% de cobre, plenamente competitivas para operaciones de gran escala en rajo abierto. Por otro lado, Los Azules y Vicuña responden a lógicas distintas. Los Azules presenta una ruta de desarrollo más directa, apoyada en mineralización predominantemente de óxidos y una intensidad de capital relativamente menor, lo que probablemente le permitirá avanzar primero hacia producción. Vicuña, en cambio, tiene características más cercanas a las de grandes distritos andinos como Los Pelambres o Collahuasi, aunque aún debe resolver desafíos asociados al tratamiento de minerales con contenidos relevantes de arsénico. Son proyectos complementarios, pero están en etapas y perfiles de riesgo diferentes».

La advertencia de Miranda sobre el Distrito Vicuña pone el dedo en la llaga técnica que el triunfalismo mediático suele omitir: la metalurgia del arsénico exige desarrollos de ingeniería complejos y costosos procesos de separación para cumplir con los estándares internacionales de comercialización de concentrados limpios. En contraste, el esquema de lixiviación catódica de Los Azules corre con la ventaja de una menor barrera financiera inicial, acelerando los tiempos para convertirse en el primer aportante de libras físicas en el mediano plazo.

¿Considera que estos proyectos podrían competir de igual a igual con los grandes productores mundiales que vemos en el ranking?

«La competitividad minera no se define por el tamaño de los recursos ni por la producción potencial, sino por la capacidad de generar libras de cobre a costos competitivos y de manera sostenible en el tiempo. Desde esa perspectiva, ambos proyectos tienen atributos para posicionarse en los segmentos más eficientes de la industria global. No obstante, conviene distinguir entre recursos minerales y reservas minerales. Hoy existe una base robusta de recursos medidos e indicados, pero la conversión de esos recursos en reservas económicamente explotables requiere avances adicionales en estudios, ingeniería y permisos. Esa diferencia es fundamental para cualquier evaluación económica seria. También es importante recordar que los inversionistas incorporan el riesgo regulatorio dentro de sus modelos financieros. Cuanto mayor es la incertidumbre institucional, mayor es el costo de capital exigido para desarrollar un proyecto».

El llamado de atención del economista minero es clave para entender la letra chica del Régimen de Incentivo a las Grandes Inversiones (RIGI). Las leyes de fomento son herramientas potentes para destrabar la prefactibilidad, pero el mercado internacional evalúa la estabilidad macroeconómica en ventanas de 20 a 30 años. Si el marco institucional doméstico oscila bruscamente, el descuento de flujo de fondos castiga los proyectos y demora el inicio de las obras de construcción.

En el caso específico del distrito Vicuña, ¿cree viable la estrategia de integración física y logística con Chile que proponen las corporaciones operadoras?

«Desde una perspectiva económica y logística, la propuesta tiene pleno sentido. Chile ha desarrollado durante décadas infraestructura asociada al uso de agua de mar desalinizada, transporte de concentrados y operación de grandes complejos mineros en zonas áridas, experiencia que podría complementar el desarrollo de los recursos ubicados al otro lado de la cordillera. La tecnología necesaria existe y ha sido probada. El desafío principal no es técnico, sino institucional. La materialización de iniciativas de esta naturaleza requiere acuerdos bilaterales estables que otorguen certeza jurídica a inversiones de largo plazo. La geografía económica del distrito sugiere que San Juan y el norte de Chile están llamados a funcionar crecientemente como un sistema productivo integrado. La cordillera constituye una frontera política, pero no necesariamente una barrera logística o económica».

Licencia social y desarrollo de proveedores: el espejo chileno

La infraestructura y el capital financiero son apenas dos patas de una mesa que se cae si no se asegura el territorio. Con la experiencia acumulada de un país que ha visto paralizarse proyectos multimillonarios por fallas en la gestión comunitaria, Miranda Barrientos aborda el factor de la legitimidad pública.

¿Cómo ha manejado Chile la licencia social y qué lecciones puede tomar la experiencia argentina?

«La experiencia chilena deja lecciones positivas y también aprendizajes. Quizás la principal es que la licencia social no se obtiene mediante campañas comunicacionales una vez iniciado un proyecto, sino a través de un proceso continuo de construcción de confianza con las comunidades y actores locales. La transparencia, la participación temprana y el cumplimiento efectivo de los compromisos asumidos son elementos indispensables. En la práctica, los proyectos que subestiman estos factores suelen enfrentar retrasos, judicialización o pérdida de legitimidad. La historia reciente demuestra que reconstruir una relación deteriorada con las comunidades resulta considerablemente más costoso que haber invertido oportunamente en generar confianza desde el inicio».

Leé también: Comunicación estratégica en minería: el motor para garantizar la licencia social y sostenibilidad

¿Cuáles son los elementos determinantes para asegurar que el desembarco de estas megaestructuras mineras genere un desarrollo local real y no economías de enclave?

«La experiencia internacional muestra tres factores determinantes. El primero es una adecuada comprensión pública de lo que representa la minería moderna, tanto en términos de oportunidades como de desafíos. El segundo es la formación de capital humano especializado, capaz de capturar empleos de calidad y posiciones de liderazgo dentro de la industria. El tercero es el desarrollo de proveedores locales competitivos, capaces de integrarse de manera sostenible a la cadena de valor minera. Ninguno de estos elementos surge espontáneamente. Requieren planificación, inversión y continuidad en las políticas públicas. Chile tardó varias décadas en construir parte importante de esas capacidades. San Juan tiene la oportunidad de acelerar ese aprendizaje y preparar su tejido productivo antes de que los grandes proyectos entren en fase de operación».

La conclusión de Armando Miranda Barrientos funciona como una hoja de ruta crítica para San Juan. La ventana de oportunidad que deja el declive de las leyes mineras chilenas es real, pero exige pasar del entusiasmo normativo a la ejecución fina en el territorio. La minería del mañana demanda cobre limpio, estabilidad jurídica y tracción local; las condiciones están dadas para potenciar el perfil productivo provincial, transformando los recursos latentes en las reservas tangibles del próximo mapa minero mundial.

Equipo editorial de Acero y Roca. Información técnica, veraz y actualizada sobre el sector minero e industrial de Argentina y el mundo.